编者按:

比亚迪作为新能源汽车行业的领导者,在智能化、电动化、全球化方面持续突破,智能驾驶的全面推广进一步夯实了其市场领先地位。然而,高负债水平及供应链融资模式的可持续性,也成为不可忽视的挑战。

从ESG(环境、社会、治理)角度来看,比亚迪在推动全球汽车产业低碳化转型的同时,仍需加强供应链环境管理和电池回收体系建设,以确保绿色可持续发展。在社会责任方面,尽管全球化布局带来就业和经济增长,但供应链融资模式可能对中小供应商形成资金压力,比亚迪需要在扩张与供应链健康发展之间找到平衡。而在公司治理方面,提高财务透明度、优化负债结构,将是市场持续关注的重点。

未来,比亚迪需要在“创新增长”与“财务稳健”之间找到最优解,以确保其在全球新能源市场的长期可持续发展。

智能驾驶助推股价上涨

比亚迪近日股价表现强劲,受智能驾驶技术全面升级的利好消息推动,A股与港股双双大涨。

2月6日,A股比亚迪(002594.SZ)涨停,收报311.08元,总市值达到9050亿元,单日市值增长约822亿元;港股比亚迪股份(01211.HK)收涨11.51%。

次日(2月7日),A股比亚迪继续收涨5.09%,总市值进一步升至9510亿元;港股比亚迪股份亦收涨4.50%。

本轮比亚迪股价大涨的核心驱动力,来源于其宣布旗下车型将全面标配智能驾驶技术。据“迪粉之家”消息,比亚迪计划于2月10日在深圳总部召开智能化战略发布会,正式推出“天神之眼”高阶智驾系统,并计划今年在比亚迪所有车型开展智能化战略,包括在10万元至15万元车型上搭载智能驾驶系统,推动智能驾驶普及化。市场对比亚迪智能化战略的信心持续增强,助力其在新能源汽车市场进一步巩固竞争力。

海外市场扩张加速

比亚迪2023年年度报告显示,公司全年营业收入达6023.15亿元,同比增长42.04%。其中,汽车、汽车相关产品及其他产品业务贡献了约4834.53亿元,同比增长48.90%;手机部件、组装及其他产品业务贡献了约1185.77亿元,同比增长20.00%。归母净利润达300.41亿元,同比增长80.72%,主要受益于新能源汽车销量增长。此外,研发费用达395.75亿元,同比增长112.1%,彰显其在技术创新上的持续投入。

作为全球新能源汽车行业先行者和领导者,比亚迪凭借在动力电池、电机、电控等领域的雄厚技术积累,通过技术的持续创新,打造出长期、可持续的核心竞争优势,奠定了其于全球新能源汽车行业的领导地位,加速推动全球汽车产业转型升级进程。

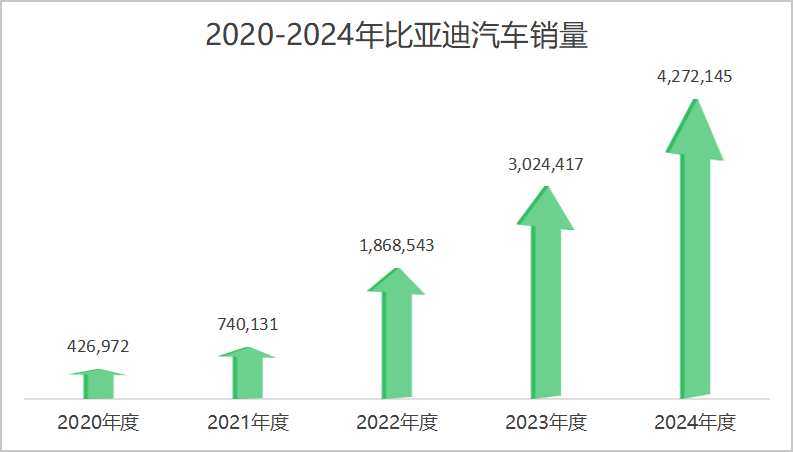

比亚迪的全球销量也在持续攀升。2023年,比亚迪首次跻身全球十大汽车制造商行列,以超302万辆的销量排名第九。2024年更进一步,比亚迪超越美国通用汽车(GM)和福特(Ford),全球销量跃升至第五,全年销量达427.21万辆,同比增长41.26%;其中,乘用车海外销售417,204辆,同比增长71.9%,显示出其全球化布局的显著成效。

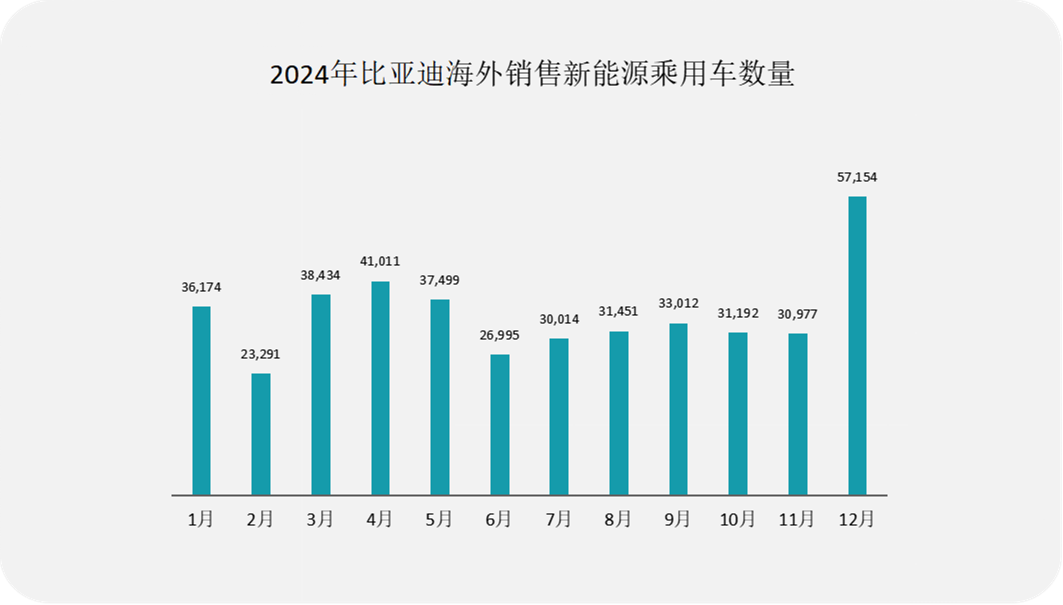

于2025年1月,比亚迪新能源汽车销量约30.05万辆,同比增长49.16%;其中,海外销售新能源乘用车合计66,336辆,同比增长83.4%,环比增长16.1%,进一步巩固其在国际市场的竞争力。

在稳固国内市场领先地位的同时,比亚迪正加速推动全球化进程。截至2024年6月,比亚迪新能源乘用车已进入巴西、德国、日本、泰国等77个国家和地区,成为多个市场的新能源汽车热销品牌,并受到全球消费者青睐。

为进一步提升全球市场竞争力,比亚迪在匈牙利、乌兹别克斯坦、泰国、巴西等国家设立工厂,加快本地化生产布局。同时,2024年初比亚迪首条汽车运输滚装船首航成功,标志着其海外市场拓展进入新阶段。

券商看好成长性

近期,多家券商对比亚迪持乐观态度,并给予积极评级,主要基于其销量增长、高端化进程、海外布局及智能化发展等多重利好因素。

例如花旗维持比亚迪“买入”评级,目标价500港元。该行预计比亚迪今年2月整体国内批发量将录得非普遍预期环比增长速度,仅出口量也将保持在6万辆以上的运行率,原因第一是库存天数相对较低,第二是今年2月与1月相比,农历新年影响提前恢复。

上调比亚迪评级为“高度确信”的“跑赢大市”的中信里昂,表示上调比亚迪股份(01211)目标价至443港元,同时上调A股目标价至446元人民币。预计到2025年,比亚迪的自动驾驶(L2+)渗透率将提升至40%。同时,到2026年,智能化功能将增强比亚迪的价格竞争力,单车盈利能力有望达到1.2万元。

民生证券则预计比亚迪2024年至2026年营收为8,336亿、10,170亿及12,143亿人民币,估计归母净利润各为398.8亿、554.4亿及656.1亿人民币。技术换新和海外扩张将成为其主要增长动力。

供应链融资下高负债引发市场争议

尽管比亚迪业绩持续增长,但其供应链融资模式引发市场关注。有观点认为,比亚迪通过供应链融资隐藏实际债务水平,可能带来流动性风险。

香港会计咨询公司GMT Research指出,比亚迪利用供应链融资掩盖膨胀的债务水平,其真实净债务可能远高于公司披露数据。GMT估算,截至2024年6月底,比亚迪的实际净债务或达3,230亿元,远超比亚迪此前预计的277亿元,存在较大差距。

从比亚迪历年数据看:

- 总负债规模:截至2024年6月末,比亚迪总负债达5316.34亿元,其中,流动负债4527.43亿元,占比高达85%。

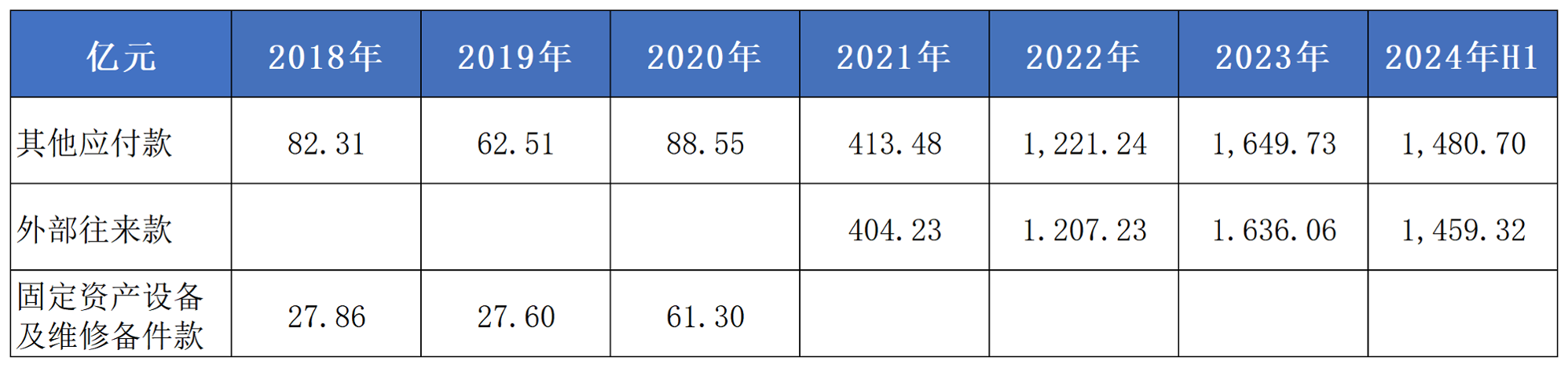

- 应付账款及票据:从2020年的数百亿元激增至2024年6月末的2097.77亿元。

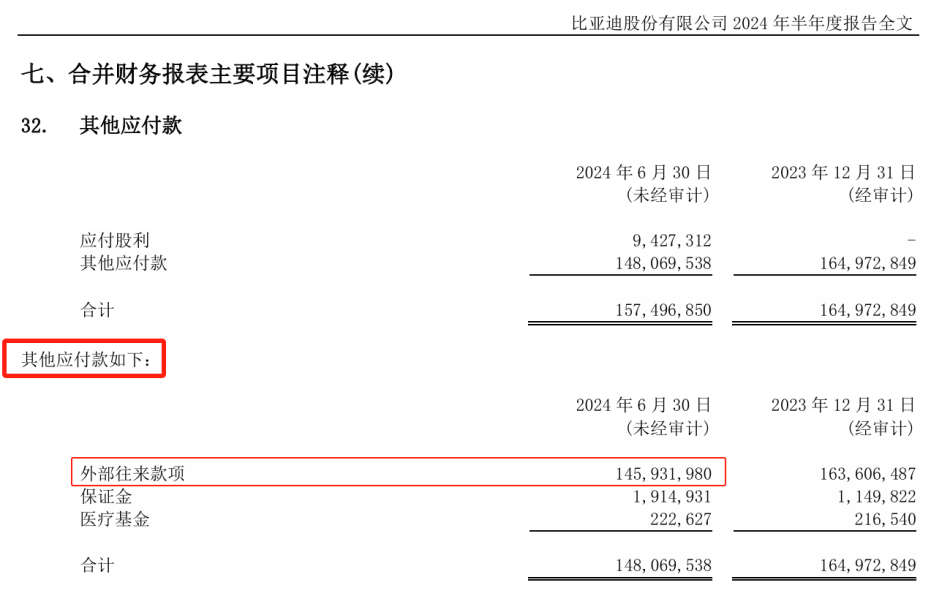

- 其他应付款:自2021年开始大幅上升,从几十亿飙升到千亿级别。2024年半年报显示,约1500亿元的其他应付款主要为“外部往来款项”,但具体细节披露较少。

- 供应链融资:自2018年推出以来,比亚迪“迪链”供应链融资平台规模迅速增长,累计发行本票数千亿元,供应商付款周期延长至275天。

市场质疑:高负债是否影响现金流? GMT分析师Nigel Stevenson表示,比亚迪的融资形式可能导致其负债水平被低估。他进一步指出,美国通用会计准则(GAAP)及国际财务报告准则(IFRS)已作出修订,要求企业披露更多相关信息,以便投资者评估此类融资对企业负债、现金流及流动性风险的影响。

市场对此主要有两大担忧:

1. 资金链压力:比亚迪对供应商融资的高度依赖,可能影响现金流健康。

2. 财务透明度问题:投资者需关注比亚迪是否低估实际负债水平,以及未来可能面临的财务风险。

随着比亚迪全球化扩张步伐加快,其融资模式及财务健康状况或将持续成为市场关注的焦点。

香港上環干諾道西28號威勝商業大厦1808室

香港上環干諾道西28號威勝商業大厦1808室