編者按:

比亞迪作為新能源汽車行業的領導者,在智能化、電動化、全球化方面持續突破,智能駕駛的全面推廣進一步夯實了其市場領先地位。然而,高負債水平及供應鏈融資模式的可持續性,也成為不可忽視的挑戰。

從ESG(環境、社會、治理)角度來看,比亞迪在推動全球汽車產業低碳化轉型的同時,仍需加強供應鏈環境管理和電池回收體系建設,以確保綠色可持續發展。在社會責任方面,盡管全球化布局帶來就業和經濟增長,但供應鏈融資模式可能對中小供應商形成資金壓力,比亞迪需要在擴張與供應鏈健康發展之間找到平衡。而在公司治理方面,提高財務透明度、優化負債結構,將是市場持續關註的重點。

未來,比亞迪需要在“創新增長”與“財務穩健”之間找到最優解,以確保其在全球新能源市場的長期可持續發展。

智能駕駛助推股價上漲

比亞迪近日股價表現強勁,受智能駕駛技術全面升級的利好消息推動,A股與港股雙雙大漲。

2月6日,A股比亞迪(002594.SZ)漲停,收報311.08元,總市值達到9050億元,單日市值增長約822億元;港股比亞迪股份(01211.HK)收漲11.51%。

次日(2月7日),A股比亞迪繼續收漲5.09%,總市值進一步升至9510億元;港股比亞迪股份亦收漲4.50%。

本輪比亞迪股價大漲的核心驅動力,來源於其宣布旗下車型將全面標配智能駕駛技術。據“迪粉之家”消息,比亞迪計劃於2月10日在深圳總部召開智能化戰略發布會,正式推出“天神之眼”高階智駕系統,並計劃今年在比亞迪所有車型開展智能化戰略,包括在10萬元至15萬元車型上搭載智能駕駛系統,推動智能駕駛普及化。市場對比亞迪智能化戰略的信心持續增強,助力其在新能源汽車市場進一步鞏固競爭力。

海外市場擴張加速

比亞迪2023年年度報告顯示,公司全年營業收入達6023.15億元,同比增長42.04%。其中,汽車、汽車相關產品及其他產品業務貢獻了約4834.53億元,同比增長48.90%;手機部件、組裝及其他產品業務貢獻了約1185.77億元,同比增長20.00%。歸母凈利潤達300.41億元,同比增長80.72%,主要受益於新能源汽車銷量增長。此外,研發費用達395.75億元,同比增長112.1%,彰顯其在技術創新上的持續投入。

作為全球新能源汽車行業先行者和領導者,比亞迪憑借在動力電池、電機、電控等領域的雄厚技術積累,通過技術的持續創新,打造出長期、可持續的核心競爭優勢,奠定了其於全球新能源汽車行業的領導地位,加速推動全球汽車產業轉型升級進程。

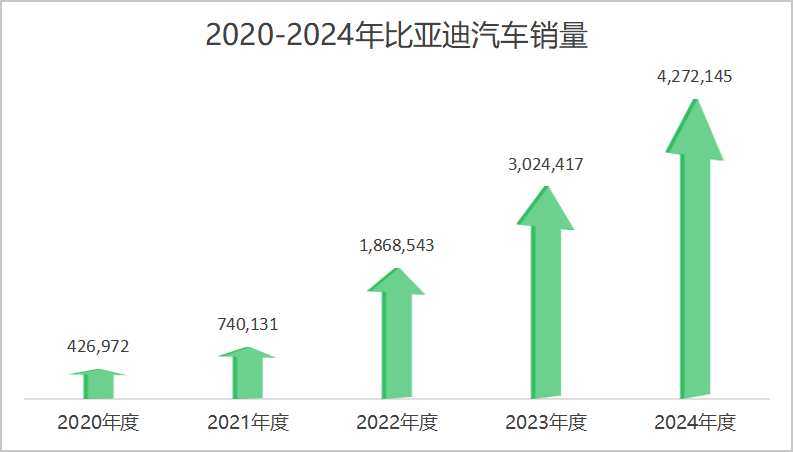

比亞迪的全球銷量也在持續攀升。2023年,比亞迪首次躋身全球十大汽車制造商行列,以超302萬輛的銷量排名第九。2024年更進一步,比亞迪超越美國通用汽車(GM)和福特(Ford),全球銷量躍升至第五,全年銷量達427.21萬輛,同比增長41.26%;其中,乘用車海外銷售417,204輛,同比增長71.9%,顯示出其全球化布局的顯著成效。

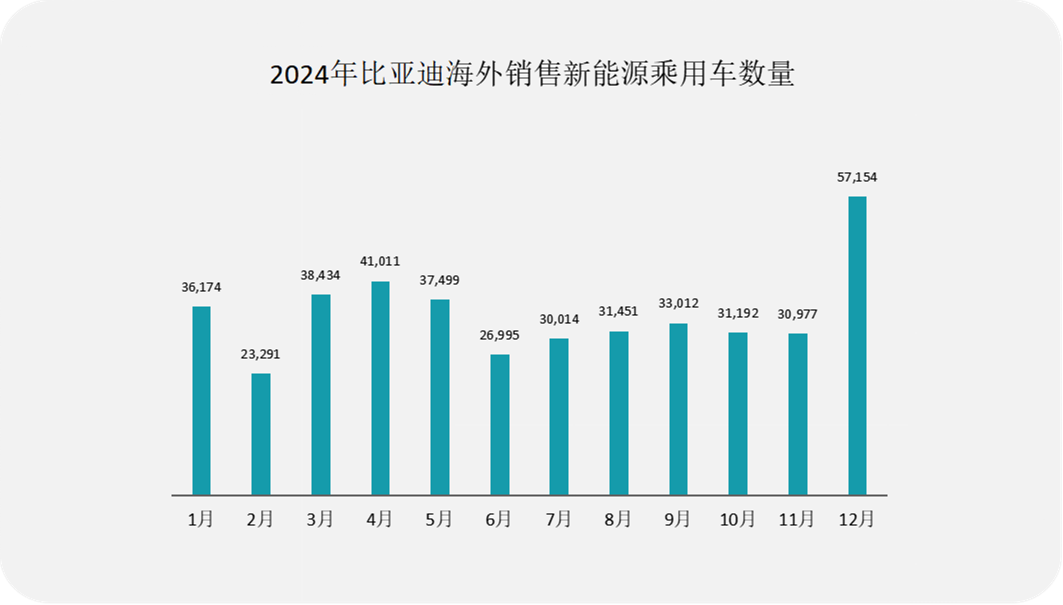

於2025年1月,比亞迪新能源汽車銷量約30.05萬輛,同比增長49.16%;其中,海外銷售新能源乘用車合計66,336輛,同比增長83.4%,環比增長16.1%,進一步鞏固其在國際市場的競爭力。

在穩固國內市場領先地位的同時,比亞迪正加速推動全球化進程。截至2024年6月,比亞迪新能源乘用車已進入巴西、德國、日本、泰國等77個國家和地區,成為多個市場的新能源汽車熱銷品牌,並受到全球消費者青睞。

為進一步提升全球市場競爭力,比亞迪在匈牙利、烏茲別克斯坦、泰國、巴西等國家設立工廠,加快本地化生產布局。同時,2024年初比亞迪首條汽車運輸滾裝船首航成功,標誌著其海外市場拓展進入新階段。

券商看好成長性

近期,多家券商對比亞迪持樂觀態度,並給予積極評級,主要基於其銷量增長、高端化進程、海外布局及智能化發展等多重利好因素。

例如花旗維持比亞迪“買入”評級,目標價500港元。該行預計比亞迪今年2月整體國內批發量將錄得非普遍預期環比增長速度,僅出口量也將保持在6萬輛以上的運行率,原因第一是庫存天數相對較低,第二是今年2月與1月相比,農歷新年影響提前恢復。

上調比亞迪評級為“高度確信”的“跑贏大市”的中信裏昂,表示上調比亞迪股份(01211)目標價至443港元,同時上調A股目標價至446元人民幣。預計到2025年,比亞迪的自動駕駛(L2+)滲透率將提升至40%。同時,到2026年,智能化功能將增強比亞迪的價格競爭力,單車盈利能力有望達到1.2萬元。

民生證券則預計比亞迪2024年至2026年營收為8,336億、10,170億及12,143億人民幣,估計歸母凈利潤各為398.8億、554.4億及656.1億人民幣。技術換新和海外擴張將成為其主要增長動力。

供應鏈融資下高負債引發市場爭議

盡管比亞迪業績持續增長,但其供應鏈融資模式引發市場關註。有觀點認為,比亞迪通過供應鏈融資隱藏實際債務水平,可能帶來流動性風險。

香港會計咨詢公司GMT Research指出,比亞迪利用供應鏈融資掩蓋膨脹的債務水平,其真實凈債務可能遠高於公司披露數據。GMT估算,截至2024年6月底,比亞迪的實際凈債務或達3,230億元,遠超比亞迪此前預計的277億元,存在較大差距。

從比亞迪歷年數據看:

- 總負債規模:截至2024年6月末,比亞迪總負債達5316.34億元,其中,流動負債4527.43億元,占比高達85%。

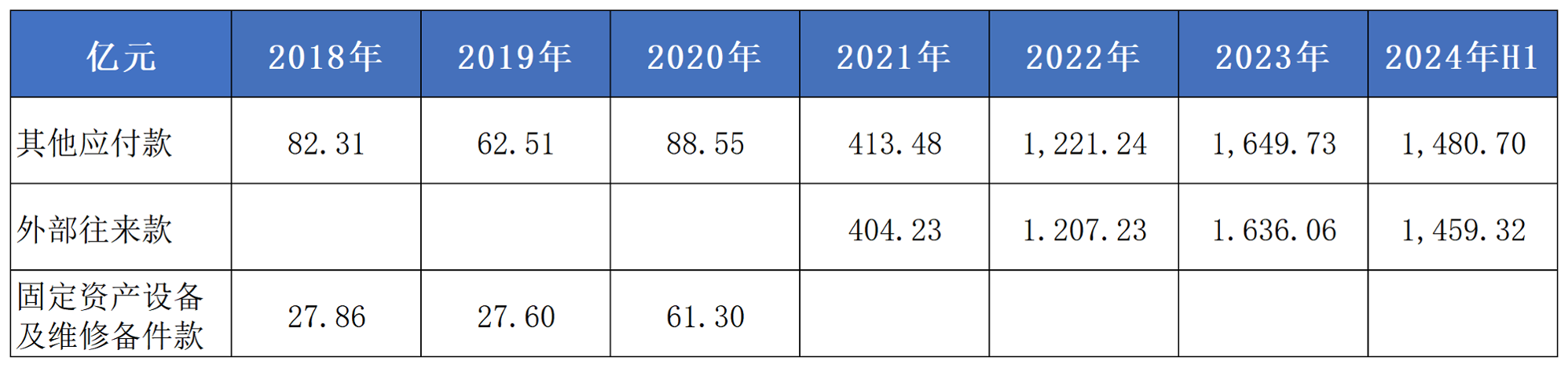

- 應付賬款及票據:從2020年的數百億元激增至2024年6月末的2097.77億元。

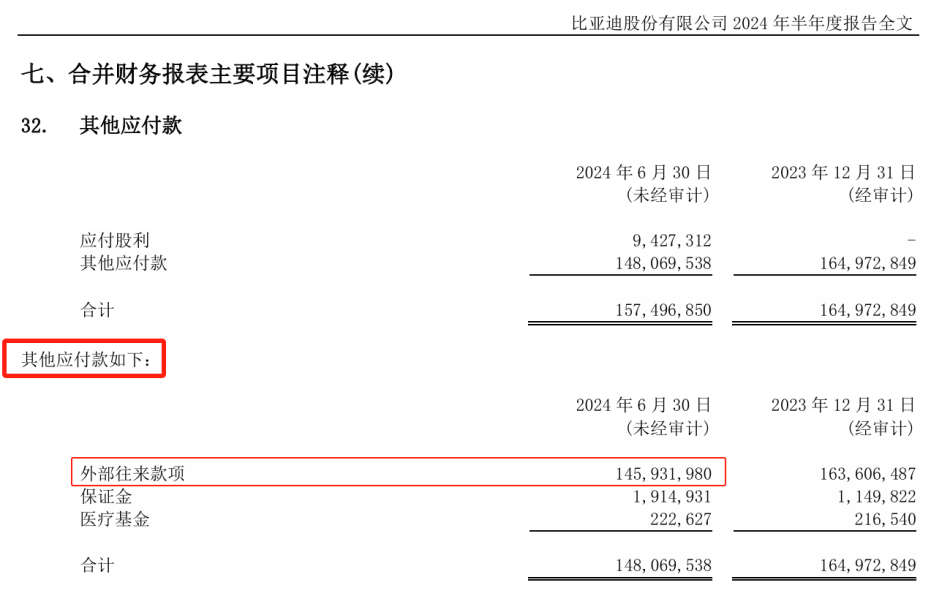

- 其他應付款:自2021年開始大幅上升,從幾十億飆升到千億級別。2024年半年報顯示,約1500億元的其他應付款主要為“外部往來款項”,但具體細節披露較少。

- 供應鏈融資:自2018年推出以來,比亞迪“迪鏈”供應鏈融資平臺規模迅速增長,累計發行本票數千億元,供應商付款周期延長至275天。

市場質疑:高負債是否影響現金流? GMT分析師Nigel Stevenson表示,比亞迪的融資形式可能導致其負債水平被低估。他進一步指出,美國通用會計準則(GAAP)及國際財務報告準則(IFRS)已作出修訂,要求企業披露更多相關信息,以便投資者評估此類融資對企業負債、現金流及流動性風險的影響。

市場對此主要有兩大擔憂:

1. 資金鏈壓力:比亞迪對供應商融資的高度依賴,可能影響現金流健康。

2. 財務透明度問題:投資者需關註比亞迪是否低估實際負債水平,以及未來可能面臨的財務風險。

隨著比亞迪全球化擴張步伐加快,其融資模式及財務健康狀況或將持續成為市場關註的焦點。

香港上環干諾道西28號威勝商業大厦1808室

香港上環干諾道西28號威勝商業大厦1808室